家族を扶養に入れるとき、はずすとき

健康保険では、被保険者だけでなく、被保険者に扶養されている家族にも保険給付を行います。この家族のことを「被扶養者」といいます。被扶養者として認定されるためには、「国内居住」のうえ、「家族の範囲」と「収入」について一定の条件を満たしている必要があります。

- 被扶養者となるためには、健康保険組合の認定を受けなければなりません。

- 被扶養者の異動があった場合は、5日以内に届出をしてください。

- 所得税と社会保険では、扶養の対象となる家族等の範囲が異なるのでご注意ください。

家族の範囲

被扶養者となれる家族の範囲は、法律で決められています。さらに、同居・別居により、条件が異なります。

被保険者と同居でも別居でもよい人

- 配偶者(内縁でもよい)

- 子、孫

- 兄弟姉妹

- 父母など直系尊属

被保険者と同居が条件の人

- 上記以外の三親等内の親族

- 被保険者の内縁の配偶者の父母および子

- 内縁の配偶者死亡後の父母および子

収入の基準

被扶養者となるためには、「主として被保険者の収入によって生活していること」が必要で、同居・別居の別、年間収入により判断されます。

年間収入の判定については、2025年10月1日より19歳以上23歳未満の年齢要件が追加されました。

| 同居している場合 | 別居している場合 |

|---|---|

| 対象者の年収が130万円未満(対象者が19歳以上23歳未満(被保険者の配偶者を除く)※の場合は150万円未満、60歳以上または障害厚生年金の受給要件に該当する程度の障害者は180万円未満)で、被保険者の収入の2分の1未満であること | 対象者の年収が130万円未満(対象者が19歳以上23歳未満(被保険者の配偶者を除く)※の場合は150万円未満、60歳以上または障害厚生年金の受給要件に該当する程度の障害者は180万円未満)で、かつ、その額が被保険者からの仕送額より少ないこと |

- ※19歳以上23歳未満の年齢要件の判定については、所得税法上の取扱いと同様、その年の12月31日時点の年齢で判定いたします。(注:年齢は民法上、誕生日の前日に加算されるため、誕生日が1月1日の方は12月31日において年齢が加算されることにご留意ください。)

2026年4月からの年間収入の取り扱いについて

被扶養者の年間収入の判定については、これまでは過去の収入や現時点の収入、または将来の収入見込みなどを総合的に判断し、「今後1年間の収入の見込み」で判定していました。

2026年4月1日からは、「労働条件通知書」等、労働契約の内容が確認できる書類において規定される時給・労働時間・日数等を用いて算出した年間収入の見込額で年間収入が判定されます。

これにより、労働契約に明確な規定がなく、労働契約段階では見込み難い時間外労働に対する賃金等により結果的に年間収入が130万円(注)を超えることになったとしても、当該臨時収入が社会通念上妥当である範囲に留まる場合には、被扶養者として認定されることになります。

- ※労働契約内容が確認できる書類がない場合は、従来どおり、勤務先から発行された収入証明書や課税(非課税)証明書等により年間収入が判定されます。

- ※時間外労働に対する賃金等により、実際の年間収入が社会通念上妥当である範囲を超えて130万円(注)を大きく上回っており、労働契約内容の賃金を不当に低く記載していたことが判明した際は、被扶養者に該当しないと判断される場合があります。

- 注:対象者が19歳以上23歳未満(被保険者の配偶者を除く)の場合は150万円、60歳以上または障害厚生年金の受給要件に該当する程度の障害者は180万円

被扶養者の収入の範囲・・・届出日より向こう1年間の収入を見ます

- 給与収入(通勤交通費等の非課税収入・賞与を含む)

- 年金収入(国民年金・厚生年金・公務員等の共済年金・農業者年金・船員年金・石炭鉱業年金・議員年金・労働者災害補償年金・企業年金・各種の恩給・遺族年金・障害年金・私的年金)

- 事業収入(自営業・農業・漁業・林業等)*最低限の直接的必要経費を控除した金額

- 不動産収入(土地・家屋・駐車場等の賃貸収入)*最低限の直接的必要経費を控除した金額

- 利子収入(預貯金・有価証券利子等)

- 投資・配当収入(株式配当金等)

- 雑収入(原稿料・講演料・印税等)

- 雇用保険の失業給付

- 健康保険の出産手当金・傷病手当金

- 労災保険の休業補償給付

- 社員(被保険者)以外からの仕送り金

- その他継続性のある収入

- ※事業収入・不動産収入は、税金控除前の総収入から最低限の直接的必要経費を控除した金額で判断します。個別に判断を行うため、必要に応じて事実の裏付けとなる元帳・証明書・領収書等をご提出いただくことがあります。

- ※雇用保険失業給付または出産手当金・傷病手当金を受給中の方は日額換算で60歳未満は3,612円未満、60歳以上は5,000円未満の場合のみ扶養認定となります。

- ※退職一時金・出産育児一時金・資産の取り崩し(預金の引き出しや株式の売却)・遺産相続・不動産売買収入等、一時的な収入は年間収入には含まれません。

仕送り(別居の場合)

仕送り額については下記の3つの要件があります。

- ①年間で被扶養者の収入を超える金額、かつ標準的な生計費を著しく下回らない額(\60,000/1人・\85,000/2人)を最低送金額として毎月送金(手渡し不可)すること。

- ②被保険者(社員)の年間収入から年間送金総額を差し引いた額が、被扶養者の被保険者からの送金額を含めた年間収入を下回らないこと

- ③送金が被扶養者への生計維持に必要であり、送金後の収入額で被保険者及び他の被扶養者の生活が成り立っていること

ただし被保険者が単身赴任の場合や学生の子へは送金証明は必要ありません。また、「送金に関する誓約書」のご提出も必要になります。

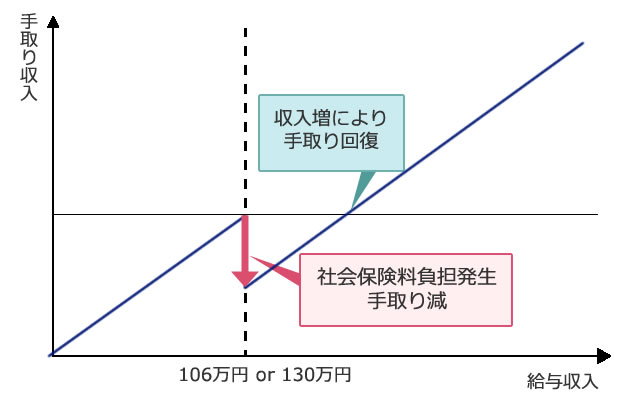

「年収の壁」に対する政府の施策について(2023年10月より)

- 参考リンク

「年収の壁」とは

「年収の壁」とは、税金や社会保険料が発生する基準となる年収額のことです。

健康保険等の被扶養者がパートタイマー等で働き、年収が一定以上になると、被扶養者ではいられなくなり、健康保険や国民健康保険等の被保険者となりますが、そうなると社会保険料の負担が発生して、結果として手取り収入が減少する場合があります。

社会保険における「年収の壁」は、企業規模の違い等により、年収106万円と年収130万円の2つがあります。

(出典:「年収の壁」への当面の対応策(厚生労働省))

| 年収106万円の壁 | 従業員51人以上の企業、賃金月額88,000円以上(年収:約106万円以上)等、一定の条件を満たす場合は、社会保険料が発生。 |

|---|---|

| 年収130万円(※)の壁 | 被扶養者の認定基準を満たさなくなるため、条件を問わず、社会保険料が発生。 |

- ※対象者が19歳以上23歳未満(被保険者の配偶者を除く)の場合は150万円、60歳以上または障害厚生年金の受給要件に該当する程度の障害者は180万円

年収130万円の壁に対する対応

被扶養者認定は前年の課税証明書等の確認で行われていますが、人手不足による労働時間延長等に伴い一時的に年収が130万円以上となる場合は、事業主の証明を添付することにより、収入見込額が130万円以上であっても、引き続き被扶養者の認定を受けることができるようになります。

(同一の者について原則として連続2回までを上限とします)

年収106万円の壁に対する対応

社会保険適用促進手当(※)の支給等、労働者の収入を増加させる支援を行った企業に対して一定期間助成が行われます。

※社会保険適用促進手当

短時間労働者への被用者保険の適用を促進するため、非適用の労働者が新たに適用となった場合、当該労働者の保険料負担を軽減するために支給することができる手当です。

社会保険適用促進手当は、給与・賞与とは別に支給するものとし、保険料算定の基礎となる標準報酬月額・標準賞与額の算定対象に考慮しないこととされます。

- ※対象者:標準報酬月額が10.4万円以下の方。

- ※報酬から除外する手当の上限額:被用者保険適用に伴い新たに発生した本人負担分の保険料相当額。

- ※最大2年間の措置。

被扶養者認定における国内居住要件の追加について

2020年4月より、健康保険の被扶養者認定の要件に、国内居住要件が追加されました。日本国内に住所を有していない場合、2020年4月1日以降は、原則として被扶養者の認定はされません。(海外留学等、一定の例外あり)

国内居住要件の考え方について

住民基本台帳に住民登録されているかどうか(住民票があるかどうか)で判断し、住民票が日本国内にある方は原則、国内居住要件を満たすものとされます。

- ※住民票が日本国内にあっても、海外で就労している等、明らかに日本での居住実態がないことが判明した場合は、国内居住要件を満たさないと判断されます。

国内居住要件の例外

外国に一時的に留学している学生等、海外居住であっても日本国内に生活の基礎があると認められる場合は、例外として国内居住要件を満たすこととされます。

【国内居住要件の例外となる場合】

- ① 外国において留学をする学生

- ② 外国に赴任する被保険者に同行する者

- ③ 観光、保養又はボランティア活動その他就労以外の目的で一時的に海外に渡航する者

- ④ 被保険者が外国に赴任している間に当該被保険者との身分関係が生じた者

- ⑤ ①から④までに掲げるもののほか、渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる者

国内居住者であっても、被扶養者と認められない場合

医療滞在ビザで来日した方、観光・保養を目的としたロングステイビザで来日した方については、国内居住であっても被扶養者として認定されません。

経過措置について

国内居住要件の追加により被扶養者資格を喪失する方が、施行日(2020年4月1日)時点で国内の医療機関に入院している場合、経過措置として、入院期間中は資格が継続されます。

夫婦共同扶養(夫婦共働き)の場合の被扶養者認定について

夫婦共同扶養(夫婦共働き)の場合、どちらの被扶養者となるかについての認定基準は以下の通りです。

- 被扶養者の数にかかわらず、被保険者の年間収入(過去の収入、現時点の収入、将来の収入等から今後1年間の収入を見込んだものとする。以下同じ)が多い方の被扶養者になります。

- 夫婦の年間収入の差額が年間収入の多い方の1割以内である場合は、届出により、主たる生計維持者の被扶養者になります。

- 夫婦の一方が国民健康保険の被保険者の場合は、健康保険等の被保険者については年間収入を、国民健康保険の被保険者については直近の年間所得で見込んだ年間収入を比較し、いずれか多い方の被扶養者になります。

- 被扶養者として認定しない健康保険組合等は、当該決定に係る通知を発出します。被保険者は当該通知を届出に添えて次に届出を行う健康保険組合等に提出します。

- 年間収入の逆転に伴い被扶養者認定を削除する場合は、年間収入が多くなった被保険者の方の健康保険組合等が認定することを確認してから扶養削除します。

- 主として生計を維持する方が育児休業等を取得した場合、当該休業期間中は、被扶養者の地位安定の観点から特例的に被扶養者を異動しないこととします。(新たに誕生した子については、改めて認定手続きをすることになります。)

家族を扶養からはずすとき

就職や収入増・死亡などでそれまで被扶養者に認定されていた家族が被扶養者の認定基準を満たさなくなった場合は、被扶養者からはずし、保険証を返却する手続きが必要です。

<例>

- 延長していた失業保険の給付が始まった

→ 基本手当日額が「3,612円以上」(60歳未満)、「5,000円以上」(60歳以上及び障害のある方)が見込める場合 - 扶養している妻・子供のパート・アルバイトの収入が増えた。

→ 月額が「108,334円以上」(60歳未満)、「150,000円以上」(60歳以上及び障害のある方)が見込める場合 - 扶養している親の年金額が増えた。

→ 月額が「108,334円以上」(60歳未満)、「150,000円以上」(60歳以上及び障害のある方)が見込める場合 - 扶養していた子供が就職して、被保険者本人として他健保に加入した。

- 離婚により、扶養関係がなくなった。

- 扶養していた家族が死亡した。

- 扶養していた家族が75歳になった。

資格がすでになくなっているにもかかわらず直ちに手続きをしなかった場合は、遡って資格が取り消され、その間にかかった健保組合負担の医療費および給付金を返還しなくてはなりません。

被扶養者資格の確認(検認)

ファイザー健保組合では、定期的に被扶養者資格調査(検認)を行っています。調査の結果、被扶養者資格がないと判断された場合(期日までに必要書類の提出がない場合も含む)は、被保険者に対してその旨を通知し、遡って資格を取り消される場合もあります。仕送り明細書(1年分)や源泉徴収票等の書類はいつでも提出できるようにご準備ください。

検認は、過去に認定された時の条件が現在も維持されているかどうかを確認するために実施します。正確な被扶養者資格を維持することで、資格のない家族の医療費を余分に負担することを回避し、適正な給付を行うようにします。皆様からお預かりしている大切な保険料を適正かつ有効に使うためにご理解とご協力をお願いいたします。